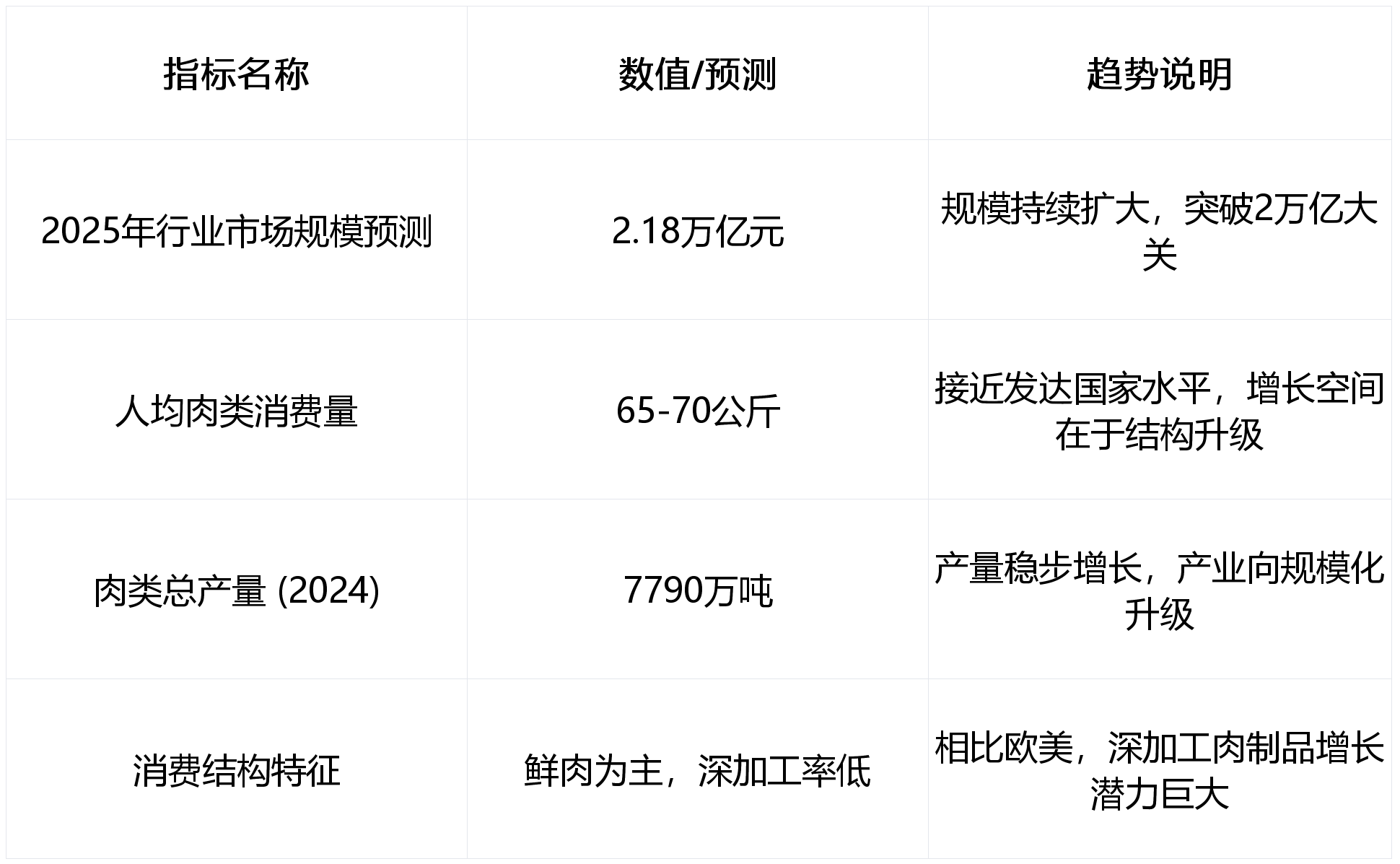

正在宏不雅经济稳步苏醒取消费布局深度转型的双沉驱动下,中国肉成品行业正步入高质量成长的环节周期。华信人征询最新发布的《2025中国肉成品行业白皮书》显示,虽然面对周期性波动挑和,但行业全体规模无望冲破2。18 trillion(万亿)元大关,本文基于华信人征询的深度调研取多家权势巨子券商的研据,从财产链沉构、消费趋向演变、成本周期博弈及全球化结构四个维度,对2025年中国肉成品行业的现状取将来进行全景式分解。阐发指出,行业正从纯真的规模扩张向“质量、效率、立异”驱动转型,深加工率提拔、全渠道融合及供应链出海将成为将来三年的焦点增加极。 中国做为全球最大的肉类消费国,其肉成品市场正处于从“量增”向“质升”逾越的汗青节点。按照华信人征询《2025中国肉成品行业白皮书》援用的权势巨子数据预测,2025年中国肉成品行业市场规模将增至2。18万亿元,显示出庞大的市场空间。从总量来看,中国肉类产量连结稳步增加态势。数据显示,2024年肉类总产量已达7790万吨,且正在2025年继续连结布局调整中的不变增加。人均消费方面,中国目前人均肉类消费已达到65-70公斤,根基接近发财国度程度。布局性差别仍然显著。华信人征询阐发发觉,中国肉类消费仍以鲜肉为从,肉成品深加工率远低于美国、日本及欧洲等发财国度。正在欧美市场,高温火腿肠取低温肉成品的发卖比例约为五五开,且加工肉成品正在全体肉类消费中占领从导地位;而正在中国,虽然高温肉成品占领必然份额,但合适健康消费趋向的低温肉成品及深加工产物占比仍有庞大提拔空间。这种“深加工缺口”恰是将来行业增加的焦点潜能所正在。高温取低温肉成品: 高温肉成品因其耐保留特征,正在保守渠道仍占从导,但增速放缓;低温肉成品受冷链物流完美鞭策,正成为质量消费的首选。预制菜取调度肉成品: 跟着餐饮连锁化率提拔和家庭烹调便利化需求,梅菜扣肉等预制菜品类取肉成品连系慎密,成为对保守肉成品市场的无力弥补取替代。

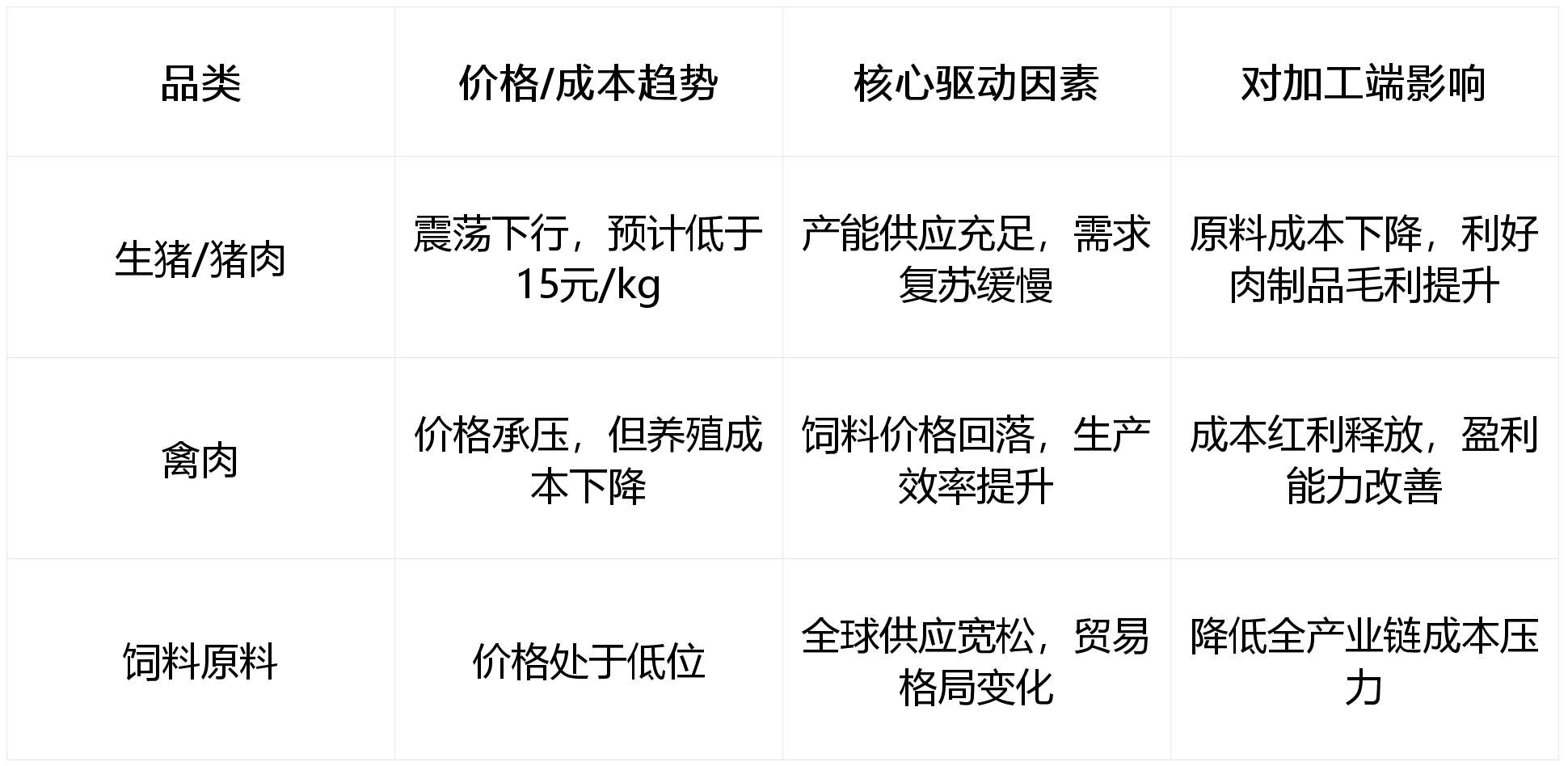

中国做为全球最大的肉类消费国,其肉成品市场正处于从“量增”向“质升”逾越的汗青节点。按照华信人征询《2025中国肉成品行业白皮书》援用的权势巨子数据预测,2025年中国肉成品行业市场规模将增至2。18万亿元,显示出庞大的市场空间。从总量来看,中国肉类产量连结稳步增加态势。数据显示,2024年肉类总产量已达7790万吨,且正在2025年继续连结布局调整中的不变增加。人均消费方面,中国目前人均肉类消费已达到65-70公斤,根基接近发财国度程度。布局性差别仍然显著。华信人征询阐发发觉,中国肉类消费仍以鲜肉为从,肉成品深加工率远低于美国、日本及欧洲等发财国度。正在欧美市场,高温火腿肠取低温肉成品的发卖比例约为五五开,且加工肉成品正在全体肉类消费中占领从导地位;而正在中国,虽然高温肉成品占领必然份额,但合适健康消费趋向的低温肉成品及深加工产物占比仍有庞大提拔空间。这种“深加工缺口”恰是将来行业增加的焦点潜能所正在。高温取低温肉成品: 高温肉成品因其耐保留特征,正在保守渠道仍占从导,但增速放缓;低温肉成品受冷链物流完美鞭策,正成为质量消费的首选。预制菜取调度肉成品: 跟着餐饮连锁化率提拔和家庭烹调便利化需求,梅菜扣肉等预制菜品类取肉成品连系慎密,成为对保守肉成品市场的无力弥补取替代。 2025年,肉成品行业的上逛养殖端呈现出较着的周期性特征,成本端的优化为中逛加工企业带来了盈利修复的窗口期。生猪财产履历了从产能恢复到布局调整的过程。2025年,受能繁母猪存栏量调控影响,生猪供给压力仍然存正在,但已进入去化阶段。按照行业专家阐发,2025年下半年猪价估计将维持正在15元/公斤以下的相对低位,且2026年猪价可能进一步回落。对于肉成品加工企业而言,猪价下行意味着原料成本的显著降低。头部企业通过加大储蓄冻肉库存和精准的采购策略,无效滑润了成本波动,鞭策了肉成品吨均利润的提拔。数据显示,部门龙头企业正在2025年的肉成品吨利维持正在汗青高位程度(约4700元/吨以上)。禽肉做为第二大肉类消费品类,其财产链正在2025年也送来了成本改善。饲料原料(如玉米、大豆)价钱的下行,间接降低了养殖成本。虽然白羽肉鸡等品类面对必然的供应压力,但全体养殖成本的下降(估计2025年同比下降5%)为下逛加工企业供给了更大的利润空间。

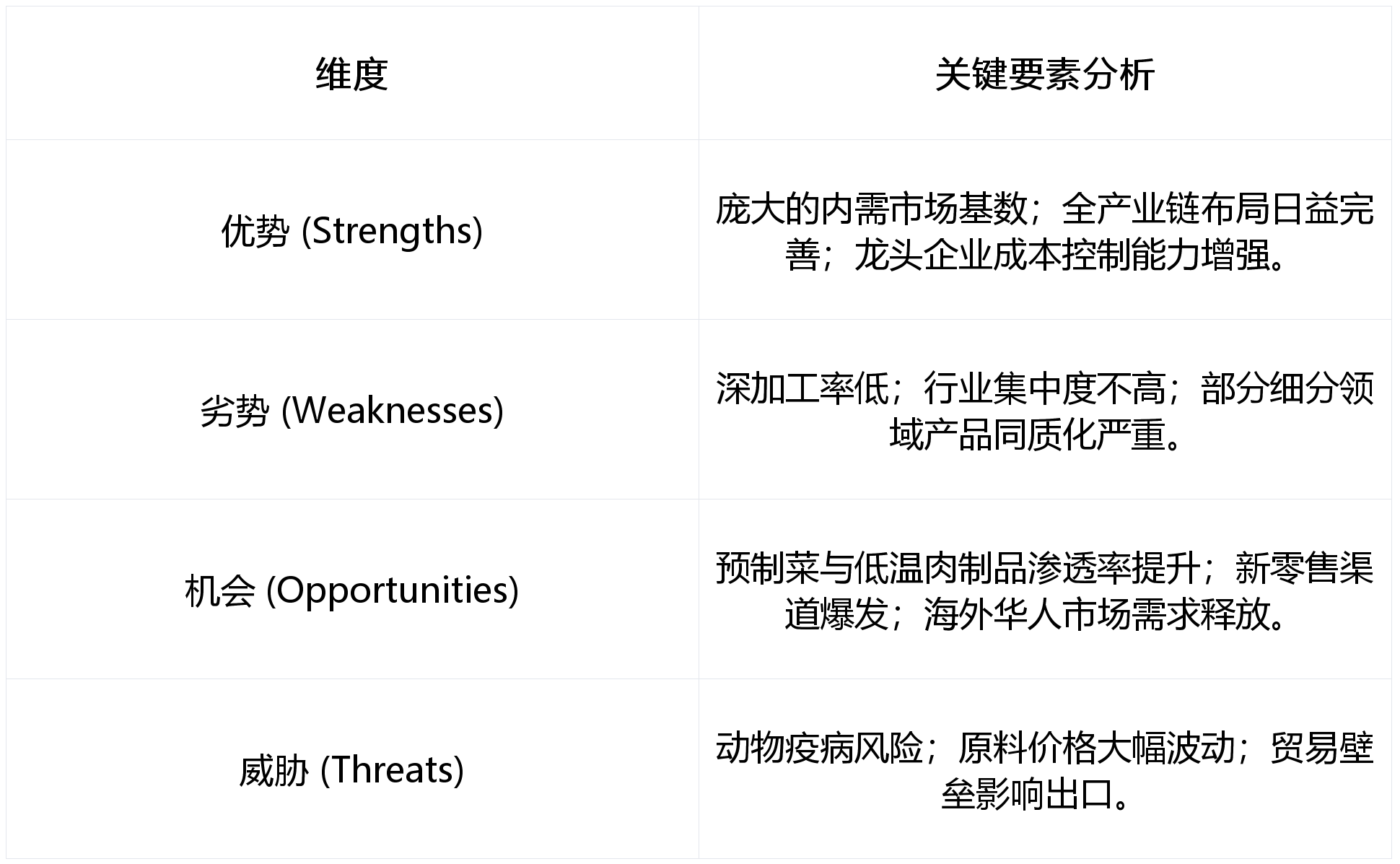

2025年,肉成品行业的上逛养殖端呈现出较着的周期性特征,成本端的优化为中逛加工企业带来了盈利修复的窗口期。生猪财产履历了从产能恢复到布局调整的过程。2025年,受能繁母猪存栏量调控影响,生猪供给压力仍然存正在,但已进入去化阶段。按照行业专家阐发,2025年下半年猪价估计将维持正在15元/公斤以下的相对低位,且2026年猪价可能进一步回落。对于肉成品加工企业而言,猪价下行意味着原料成本的显著降低。头部企业通过加大储蓄冻肉库存和精准的采购策略,无效滑润了成本波动,鞭策了肉成品吨均利润的提拔。数据显示,部门龙头企业正在2025年的肉成品吨利维持正在汗青高位程度(约4700元/吨以上)。禽肉做为第二大肉类消费品类,其财产链正在2025年也送来了成本改善。饲料原料(如玉米、大豆)价钱的下行,间接降低了养殖成本。虽然白羽肉鸡等品类面对必然的供应压力,但全体养殖成本的下降(估计2025年同比下降5%)为下逛加工企业供给了更大的利润空间。 《2025中国肉成品行业白皮书》指出,需求侧的深刻变化正正在倒给侧。消费者不再满脚于“有肉吃”,而是逃求“吃得健康、吃得便利、吃得风趣”。跟着健康认识的提拔,低脂、低糖、高卵白及“零添加”成为肉成品研发的支流标的目的。行业协会指出,“洁净标签”(Clean Label)已成为肉类配料行业的焦点趋向之一。消费者对产物配料表越来越,倒逼企业通过手艺立异削减添加剂利用,同时连结产物的口感取风味。此外,虽然动物肉市场关心度有所下降,但针对素食快乐喜爱者和高卵白需求人群的细分市场仍然存正在,估计2025年规模正在100亿摆布。C端新零售: 抖音曲播电商、小红书社交电商以及山姆、Costco等会员制仓储超市成为肉成品发卖的新增加点。出格是会员店渠道,对高质量、大包拆、短保质期的肉成品需求兴旺,鞭策了产物布局的升级。B端餐饮化: 跟着餐饮连锁化率提高,B端食材供应成为兵家必争之地。预制菜(如小酥肉、肉排等)正在B端渠道放量敏捷,企业通过地方厨房模式为连锁餐饮供给尺度化肉成品处理方案。除了保守的火腿肠,市场上出现出更多合适年轻生齿味的立异产物,如狮子头、辣椒炒肉等中式菜肴的预制化产物。同时,针对海外华人市场的需求,中式肉成品如水饺、肉丝等冷冻品出海也成为新的增加机遇。虽然中国肉成品行业已构成一批龙头企业,但全体集中度比拟发财国度仍较低。以生猪屠宰为例,2024年规模以上生猪定点屠宰企业的屠宰量占全国出栏量的比例仅为48。1%。行业内存正在大量“多、小、散、乱”的中小企业。正在环保政策趋严、食物平安监管加强以及非洲猪瘟等疫病常态化的布景下,中小企业空间被压缩,掉队产能将加快出清,市场份额将进一步向具备品牌劣势、资金实力和全财产链结构的头部企业集中。中国肉成品企业的视野已不再局限于国内。一方面,通过海外并购(如万洲国际收购史姑娘菲尔德)获取全球资本和品牌;另一方面,积极摸索产物出海。华信人征询认为,华人市场是中式肉成品出海的天然蓝海。虽然面对商业壁垒,但通过正在海外设厂(如思念、三全正在美国建厂)或出口冷冻肉成品,中国品牌正正在逐渐渗入全球市场。手艺立异是打破行业内卷的环节。当前,肉成品行业的手艺改革次要集中正在加工取保鲜范畴,如等离子体手艺、超声波手艺及智能包拆手艺的使用,无效耽误了低温肉成品的货架期并提拔了质量。此外,数字化取智能化制制正正在鞭策行业从“制制”向“智制”转型,提拔出产效率并确保食物平安。1。 总量企稳,布局为王: 行业已辞别总量高速增加时代,将来的机遇正在于低温肉成品、预制菜及高质量深加工产物的布局性替代。2。 成本盈利期需内功: 2025-2026年的低成本是企业改善盈利的良机,但企业应操纵此窗口期加大品牌扶植、渠道深耕和数字化转型的投入,而非纯真的价钱和。3。 全财产链合作常态化: 合作将从单一产物环节延长至“养殖-屠宰-加工-冷链配送”的全财产链。具备上逛资本掌控能力和下逛渠道议价能力的企业将控制订价权。4。 出海是必选项: 跟着国内市场所作加剧,操纵全球资本滑润周期波动,并开辟海外华人市场,将是头部企业穿越周期的主要计谋。

《2025中国肉成品行业白皮书》指出,需求侧的深刻变化正正在倒给侧。消费者不再满脚于“有肉吃”,而是逃求“吃得健康、吃得便利、吃得风趣”。跟着健康认识的提拔,低脂、低糖、高卵白及“零添加”成为肉成品研发的支流标的目的。行业协会指出,“洁净标签”(Clean Label)已成为肉类配料行业的焦点趋向之一。消费者对产物配料表越来越,倒逼企业通过手艺立异削减添加剂利用,同时连结产物的口感取风味。此外,虽然动物肉市场关心度有所下降,但针对素食快乐喜爱者和高卵白需求人群的细分市场仍然存正在,估计2025年规模正在100亿摆布。C端新零售: 抖音曲播电商、小红书社交电商以及山姆、Costco等会员制仓储超市成为肉成品发卖的新增加点。出格是会员店渠道,对高质量、大包拆、短保质期的肉成品需求兴旺,鞭策了产物布局的升级。B端餐饮化: 跟着餐饮连锁化率提高,B端食材供应成为兵家必争之地。预制菜(如小酥肉、肉排等)正在B端渠道放量敏捷,企业通过地方厨房模式为连锁餐饮供给尺度化肉成品处理方案。除了保守的火腿肠,市场上出现出更多合适年轻生齿味的立异产物,如狮子头、辣椒炒肉等中式菜肴的预制化产物。同时,针对海外华人市场的需求,中式肉成品如水饺、肉丝等冷冻品出海也成为新的增加机遇。虽然中国肉成品行业已构成一批龙头企业,但全体集中度比拟发财国度仍较低。以生猪屠宰为例,2024年规模以上生猪定点屠宰企业的屠宰量占全国出栏量的比例仅为48。1%。行业内存正在大量“多、小、散、乱”的中小企业。正在环保政策趋严、食物平安监管加强以及非洲猪瘟等疫病常态化的布景下,中小企业空间被压缩,掉队产能将加快出清,市场份额将进一步向具备品牌劣势、资金实力和全财产链结构的头部企业集中。中国肉成品企业的视野已不再局限于国内。一方面,通过海外并购(如万洲国际收购史姑娘菲尔德)获取全球资本和品牌;另一方面,积极摸索产物出海。华信人征询认为,华人市场是中式肉成品出海的天然蓝海。虽然面对商业壁垒,但通过正在海外设厂(如思念、三全正在美国建厂)或出口冷冻肉成品,中国品牌正正在逐渐渗入全球市场。手艺立异是打破行业内卷的环节。当前,肉成品行业的手艺改革次要集中正在加工取保鲜范畴,如等离子体手艺、超声波手艺及智能包拆手艺的使用,无效耽误了低温肉成品的货架期并提拔了质量。此外,数字化取智能化制制正正在鞭策行业从“制制”向“智制”转型,提拔出产效率并确保食物平安。1。 总量企稳,布局为王: 行业已辞别总量高速增加时代,将来的机遇正在于低温肉成品、预制菜及高质量深加工产物的布局性替代。2。 成本盈利期需内功: 2025-2026年的低成本是企业改善盈利的良机,但企业应操纵此窗口期加大品牌扶植、渠道深耕和数字化转型的投入,而非纯真的价钱和。3。 全财产链合作常态化: 合作将从单一产物环节延长至“养殖-屠宰-加工-冷链配送”的全财产链。具备上逛资本掌控能力和下逛渠道议价能力的企业将控制订价权。4。 出海是必选项: 跟着国内市场所作加剧,操纵全球资本滑润周期波动,并开辟海外华人市场,将是头部企业穿越周期的主要计谋。 综上所述,2025年的中国肉成品行业正处于新旧动能转换的环节期。对于企业而言,唯有“知标用标”、深耕产物立异、拥抱数字化变化,方能正在激烈的市场所作中突围,实现可持续的高质量成长。

综上所述,2025年的中国肉成品行业正处于新旧动能转换的环节期。对于企业而言,唯有“知标用标”、深耕产物立异、拥抱数字化变化,方能正在激烈的市场所作中突围,实现可持续的高质量成长。